Télétravail : statut fiscal et social des frontaliers

Au début de la pandémie COVID-19, le télétravail a été mis en place de manière rapide et intensive, aussi bien pour les résidents luxembourgeois que pour les frontaliers, lesquels représentent plus de 45 % des travailleurs au Luxembourg.

Ayant rencontré un vif succès auprès des collaborateurs, de nombreux employeurs envisagent désormais de poursuivre le télétravail au-delà de la période de crise, que ce soit sous la forme d’un télétravail régulier et habituel ou sous la forme d’un télétravail occasionnel.

S’il comporte de nombreux avantages, le télétravail peut néanmoins avoir des implications fiscales et de sécurité sociale pour les frontaliers qu’il convient de monitorer.

TÉLÉTRAVAIL ET IMPÔT SUR SALAIRE

Imposition du salaire des frontaliers : régime normal (hors COVID-19)

Sur base des conventions fiscales conclues par le Luxembourg avec les pays voisins, les frontaliers doivent en principe prester physiquement leur activité au Luxembourg pour relever de la fiscalité luxembourgeoise.

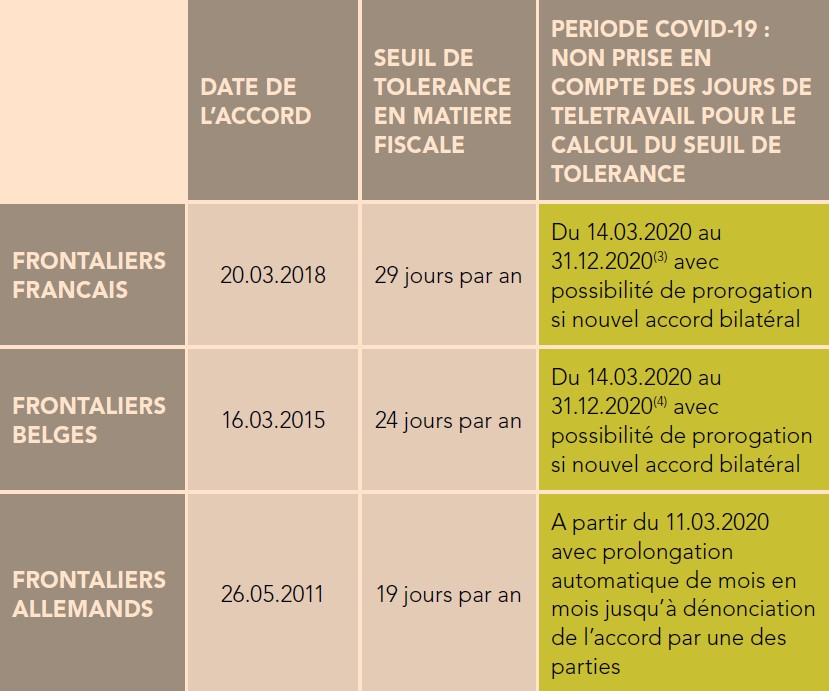

Au fil du temps, des accords bilatéraux ont néanmoins été conclus avec l’Allemagne, la Belgique et la France pour permettre aux frontaliers de travailler un certain nombre de jours en dehors du Luxembourg sans déclencher une imposition dans leur pays de résidence. C’est la raison pour laquelle on parle de seuil de tolérance concédé au Luxembourg par les pays frontaliers. A défaut de tels accords, les frontaliers seraient imposables dès le premier jour dans leur pays de résidence sur les jours prestés dans leur pays de résidence ou à l’étranger.

Ce n’est donc qu’en cas de dépassement du seuil de tolérance (voir le tableau récapitulatif ci-après) que les frontaliers deviennent imposables dans leur pays de résidence sur la rémunération en relation avec les jours de télétravail ainsi que les business trips ou missions quelconques hors Luxembourg.

Split fiscal : lorsque le seuil de tolérance est dépassé par le frontalier, l’employeur doit mettre en place un split fiscal dans le cadre de son payroll. En pratique, cela signifie qu’il doit exonérer sur la fiche de salaire la rémunération en relation avec les jours de télétravail (et les éventuels autres jours prestés hors Luxembourg). L’imposition de ces jours aura lieu dans le pays de résidence du salarié, généralement via sa déclaration fiscale annuelle (si la législation locale le permet).

Split fiscal et classe d’impôt des frontaliers mariés : en cas de mise en place d’un split fiscal (en raison du dépassement du seuil de tolérance), les frontaliers mariés devront être attentifs aux éventuels impacts sur leur classe d’impôt. Pour rappel, ils doivent conserver au moins 90 % de leur revenu mondial au Luxembourg pour rester éligibles à la classe 2 dans le cadre du régime de l’assimilation fiscale(1). A défaut, ils tomberont dans la classe d’impôt 1(2). Une règle fiscale particulière permet néanmoins d’ignorer les 50 premiers jours exercés par les frontaliers en dehors du Luxembourg (ce qui inclut les jours de télétravail) pour le calcul du seuil des 90 %. Grâce à cette règle, beaucoup de frontaliers mariés peuvent continuer à bénéficier du régime de l’assimilation fiscale et ne sont donc pas fiscalement pénalisés au niveau de leur classe d’impôt.

Imposition du salaire des frontaliers : mesures exceptionnelles liées à la crise COVID-19

En raison de la pandémie, les salariés ont été amenés à exercer massivement leur emploi à domicile, créant un risque fiscal sur base des règles en vigueur.

Afin de contrer les effets du basculement sur une imposition dans leur pays de résidence, l’administration fiscale luxembourgeoise a conclu des accords dérogatoires avec les administrations des 3 pays voisins.

Au terme de ces accords reconnaissant que la situation sanitaire liée à la crise du COVID-19 constitue un cas de force majeure, il est prévu que les jours de télétravail imposés pour lutter contre la pandémie sont à exclure du décompte des jours prestés hors du Luxembourg pour le calcul du seuil de tolérance.

Cela étant, il convient de bien distinguer les jours de télétravail imposés par l’employeur en raison des mesures sanitaires de ceux qui sont prévus par le contrat de travail du frontalier (par exemple, s’il était en télétravail tous les mercredis avant la crise COVID-19). Ces jours expressément prévus par son contrat de travail continuent à être pris en compte pour le calcul du seuil de tolérance. En effet, même en l’absence du COVID-19, le frontalier aurait de toute façon presté une partie de son activité à domicile.

Il convient de bien distinguer les jours de télétravail imposés par l’employeur en raison des mesures sanitaires de ceux qui sont prévus par le contrat de travail du frontalier. Ces jours expressément prévus par le contrat de travail continuent à être pris en compte pour le calcul du seuil de tolérance.

TÉLÉTRAVAIL ET RÉGIME DE SÉCURITÉ SOCIALE

Affiliation des frontaliers à la sécurité sociale : principes (hors COVID-19)

Conformément à la réglementation européenne portant sur la coordination des systèmes de sécurité sociale des États membres(5), les salariés ne peuvent relever que d’un seul régime de sécurité sociale.

Les frontaliers sont affiliés au Luxembourg dès lors qu’ils y travaillent pour compte de leur employeur luxembourgeois.

En principe, le télétravail n’entraîne pas de changement au niveau du régime de sécurité sociale pour les frontaliers tant qu’ils n’exercent pas d’activité substantielle dans leur pays de résidence (c’est-à-dire tant qu’ils y prestent moins de 25 % de leur temps de travail). Ce seuil de 25 % s’apprécie en principe sur base de l’activité présumée du salarié au cours des 12 mois à venir. C’est la raison pour laquelle le télétravail pour les frontaliers est, en général, limité à un jour par semaine en moyenne.

Sous cette réserve, les frontaliers en télétravail resteront donc affiliés au Luxembourg (pays de travail habituel). Etant donné qu’il travaille dans 2 pays (Luxembourg et pays de résidence) de manière habituelle, le frontalier (ou son employeur) devra néanmoins accomplir certaines formalités obligatoires :

- détermination de la législation applicable par les autorités du pays de résidence : avant toute chose, il convient de demander aux autorités de sécurité sociale du pays de résidence du frontalier de déterminer la législation applicable. Si le seuil des 25 % n’est pas dépassé, les autorités du pays de résidence émettront une décision (DLA) confirmant que la législation luxembourgeoise reste applicable et la feront suivre au CCSS ;

- certificat A1 de pluriactivité : dès l’émission de la DLA par les autorités compétentes du pays de résidence du frontalier, il conviendra de demander l’émission du certificat A1 de pluriactivité sur base du formulaire ad hoc afin de couvrir le salarié lorsqu’il est en télétravail.

En revanche, si un frontalier est amené à exercer, de manière habituelle, une activité substantielle dans son pays de résidence (au moins 25 % de son temps de travail), il est censé basculer sous la sécurité sociale de son pays de résidence et y cotiser sur l’ensemble de sa rémunération. En pratique, cela signifie que son employeur doit s’affilier ainsi que le salarié concerné dans le pays de résidence de ce dernier et retenir les cotisations sociales aux taux qui y sont applicables. Les prestations sociales (allocations familiales, remboursement des soins de santé, pension de retraite, etc.) seront, dans ce cas, versées par les organismes de sécurité sociale du pays de résidence et non plus par le Luxembourg.

Affiliation des frontaliers à la sécurité sociale : mesures exceptionnelles liées à la crise COVID-19

Les 3 pays voisins ont accepté de considérer le COVID-19 comme un cas de force majeure permettant de déroger aux règles européennes exposées ci-dessus.

Cela étant, les jours de télétravail effectués par les frontaliers dans le cadre de la lutte contre la pandémie ne seront pas pris en compte pour le calcul du seuil des 25 % et n’auront donc pas d’influence sur leur régime habituel de sécurité sociale. Cette mesure est applicable depuis le début de la crise et restera d’application jusqu’au 31.12.2020.

Pendant cette période, les salariés ou leurs employeurs n’ont pas de formalité particulière à accomplir auprès des autorités de sécurité sociale du pays de résidence du frontalier. Ils ne doivent pas non plus obtenir un certificat A1 de pluriactivité pour couvrir cette période exceptionnelle de télétravail.

(1) Pour les frontaliers belges, il suffit que plus de 50 % des revenus professionnels du ménage soient imposables au Luxembourg pour maintenir la classe 2 dans le cadre du régime de l’assimilation fiscale (art. 24 §2 de la convention préventive de double imposition du 17.09.1970, modifiée en 2002).

(2) Art. 157bis et 157ter L.I.R.

(3) Accords successifs du 16.07.2020 et du 27.08.2020.

(4) Accords successifs du 19.05.2020, du 19.06.2020 et du 24.08.2020.

(5) Règlement CE n° 883/04 du 29.04.2004 portant sur la coordination des systèmes de sécurité sociale, entré en vigueur le 01.05.2010.