Régime complémentaire de pension : le levier du plan bonus. Un outil fiscalement efficient au service de l'attractivité et de la performance RH

Dans un marché de l'emploi sous tension, le salaire ne suffit plus à attirer et fidéliser les talents. Les collaborateurs aspirent à des garanties solides pour leur famille, leur santé et leur avenir financier. Les avantages extralégaux deviennent ainsi un critère déterminant dans le choix d'un employeur.

En intégrant une assurance groupe dans sa politique de rémunération, l'entreprise renforce son image d'employeur responsable et crée un environnement où les salariés se sentent soutenus dans les moments clés de leur vie. Cette sécurité contribue à stabiliser les équipes et à renforcer la marque employeur, en particulier dans les secteurs très concurrentiels.

Le 2e pilier : un socle sur mesure

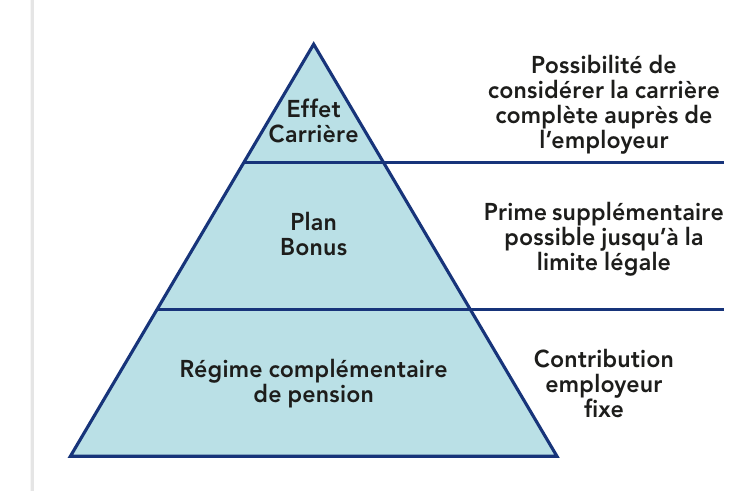

Le régime complémentaire de pension constitue, au Luxembourg, un outil clé pour anticiper le niveau de vie à la retraite. Avec advantis, Foyer permet aux entreprises de mettre en place un dispositif flexible et adapté à leur politique de rémunération.

Ce socle peut être complété par des garanties de prévoyance (décès, invalidité, accident), apportant une protection essentielle aux collaborateurs et à leurs familles. Au-delà de la dimension sociale, ces dispositifs bénéficient d'un cadre fiscal favorable, transformant une charge en investissement durable.

Maximiser le potentiel du dispositif

Ce dispositif permet, lorsque l'employeur finance un régime de retraite complémentaire via des contributions patronales, aux employés d'ajouter des contributions personnelles. Dans un contexte de déficit structurel du système de financement des retraites, maximiser davantage l'utilisation du 2e pilier est devenu un enjeu stratégique, tant pour les entreprises que pour les salariés. Une solution est l'ajout d'une possibilité de financement supplémentaire à travers la mise en place de plans bonus.

Le plan bonus : mécanisme

Ce dispositif complète le régime de base en permettant d'y intégrer les rémunérations variables discrétionnaires des affiliés. Il offre ainsi la possibilité de constituer un capital différé plus important en vue de la retraite, tout en bénéficiant d'un cadre fiscal avantageux tant pour l'employé ou le dirigeant que pour l'employeur.

Le montant des contributions variables annuelles peut varier d'un participant à l'autre et d'une année à l'autre. Il est toutefois soumis aux règles suivantes :

- choix anticipé (« à l’aveugle ») : chaque année, à la demande de l’employeur, chaque affilié détermine la proportion ou le montant de sa rémunération variable discrétionnaire (encore inconnue à ce stade) qu’il souhaite affecter au présent régime sous forme de prime de retraite ;

- plafond fiscal : le montant total des contributions est limité à 20 % du salaire annuel brut de référence, conformément aux règles de déductibilité fiscale applicables.

L'effet carrière : des mécanismes de rattrapage liés à l'ancienneté auprès de l'employeur permettent encore de renforcer son efficacité.

Une approche sur mesure

Les spécialistes de Foyer accompagnent les directions RH dans la conception et le déploiement d'un programme d'assurances collectives aligné avec la stratégie de rémunération, la structure de l'effectif et le secteur d'activité. Chaque entreprise définit ses priorités, ses niveaux de couverture et son budget.

À retenir : le plan bonus s'impose comme un outil stratégique à la croisée des enjeux RH, fiscaux et financiers, permettant aux entreprises luxembourgeoises de renforcer leur attractivité tout en préparant l'avenir.

Pour plus d'informations sur les assurances groupe, suivez ce lien

Eric Kristiansen, Business Developer, Employee Benefits — Foyer Assurances