Petite revue rapide sur les nouveautés fiscales

Dans les mois qui viennent, c’est l’avantage nature voiture qui va connaître les principaux changements.

En vertu du Pacte de Solidarité conclu entre les partenaires sociaux et le report de l’indice au printemps 2023, l’État luxembourgeois a décidé d’apporter au mois de juillet 2022 une aide à tous les salariés (résidents ou frontaliers) afin de compenser la hausse des prix de l’énergie.

Cette aide est prise en charge par l’Etat et dénommée CIE (Crédit d’Impôt Energie).

Concrètement, le montant du crédit, variable suivant la rémunération du salarié, est ajouté au salaire net. L’employeur le déduit du montant de l’impôt sur salaire à la source retenu au cours de la période.

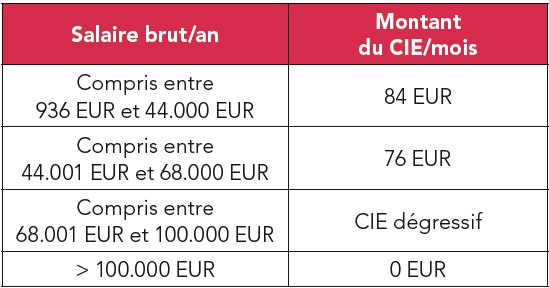

Le CIE est déterminé comme suit :

À noter que :

- le CIE est applicable de juillet 2022 à mars 2023 inclus ;

- les indépendants et les pensionnés en bénéficient aussi.

Lors du prochain saut d’index qui devrait avoir lieu peut-être encore courant du 4e trimestre 2022, suivant les prévisions actuelles du STATEC, les partenaires sociaux devront se réunir et trouver un nouvel accord.

Imposition pour les Personnes physiques

Réforme fiscale ?

La dernière réforme fiscale pour les Personnes physiques date de 2017. La réforme avait conduit, notamment, à l’abolition de l’impôt d’équilibrage budgétaire temporaire de 0,5 % et à une révision du barème d’imposition, en ciblant les revenus les plus modestes.

Le gouvernement actuel devait faire aboutir une grande réforme fiscale durant sa législature. La discussion aurait sans doute porté sur une possible suppression des classes d’impôts, déterminées suivant la situation familiale du contribuable, comme la classe 1 jugée comme trop défavorable aux célibataires.

Suite à la pandémie de COVID-19, le débat est reporté pour après les prochaines élections de 2023.

Concernant la suppression de l’abattement de mobilité durable pour la déclaration à l’impôt sur le revenu de l’année 2021, l’abattement de 5.000 EUR en cas d’achat d’une voiture électrique ou à hydrogène (0 émission), de 2.500 EUR pour l’achat d’une voiture électrique hybride rechargeable (émissions ne dépassant pas 50 g CO2/km), ou de 300 EUR pour l’acquisition d’un vélo ou vélo l’électrique n’est plus possible à partir de l’année fiscale 2021. Il existe la possibilité de demander des primes, sous certaines conditions (voir article Le point sur les voitures électriques en entreprise, p. 76 et 78).

Seuil de tolérance fiscal pour les non-résidents travaillant hors du Luxembourg (télétravail, mais pas seulement : détachement, réunions…)

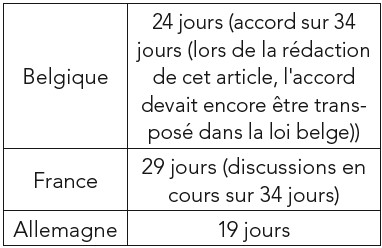

Les accords fiscaux entre le Luxembourg et l’Allemagne/Belgique/France n’ont pas été prolongés après le 30/06/2022. Pour ne pas devenir imposable dans son pays de résidence, le nombre maximum de jours (= seuil de tolérance) pouvant être presté dans son pays de résidence est :

Exceptionnellement, ce nombre n’est pas à proratiser pour l’année 2022 pour la période comprise entre le 01/07/2022, date de la fin de l’accord, et le 31/12/2022. De ce fait, par exemple, un salarié résident français peut travailler 29 jours en France entre le 1er juillet et le 31 décembre 2022.

Bon à savoir :

- les fractions de journée travaillées en dehors du Luxembourg comptent pour une journée entière ;

- les seuils correspondent à des temps pleins (40 h/sem) et devront donc être proratisés pour les temps partiels.

En cas de dépassement de ces seuils, la rémunération en relation avec le temps de travail effectué dans le pays de résidence doit être imposée dans ce pays de résidence. Si le salarié a travaillé dans un autre pays que le Luxembourg et son pays de résidence, il faudra examiner la convention contre la double imposition conclue entre ce pays et le pays de résidence.

Avantage nature voiture

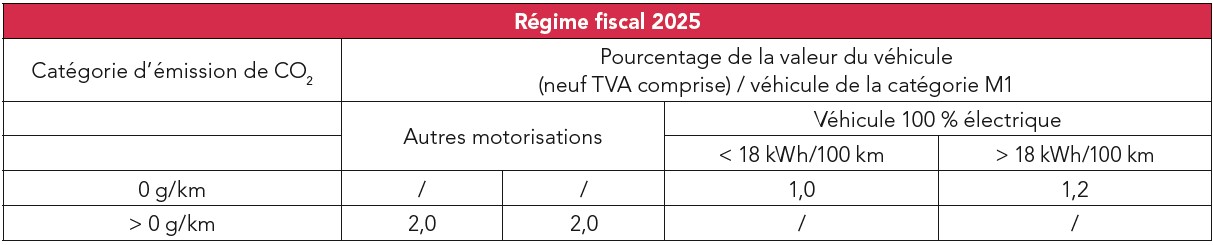

À partir de 2025, la règle se simplifiera en 2 catégories et 3 taux d’imposition pour le calcul de l’avantage en nature relatif aux véhicules 100 % électriques à zéro émission et les autres motorisations, comme représenté ci-dessous :

Ce régime s’appliquera pour tous les véhicules immatriculés à partir du 1er janvier 2025.

Kolmio S.A.

www.kolmio.lu