La valorisation n'est ni une science exacte, ni un prix

La valorisation d'une entreprise consiste à estimer sa valeur financière sur le marché. Il s’agit d’une étape essentielle lorsque l’entrepreneur souhaite céder sa société, avec pour objectif principal d’estimer le prix de transaction potentiel. Il ne faut cependant pas considérer la valorisation comme une science exacte, puisqu’elle est fondée sur des estimations.

Enterprise Value et l’Equity Value

Lors du processus de valorisation, nous faisons la distinction entre l’Enterprise Value et l’Equity Value.

L’Enterprise Value est une mesure économique qui reflète la valeur de marché d'une entreprise (au sein d’une société).

Le transfert de propriété étant réalisé majoritairement par la vente des actions/parts d’une société, la valeur de cette dernière est donc trouvée en dérivant l’Enterprise Value. Pour cela, il est nécessaire de soustraire la dette financière et les éléments assimilables à de la dette non opérationnelle (retards fournisseurs, provisions long terme, etc.) et d’ajouter la trésorerie et les équivalents de trésorerie (par exemple les placements liquides) :

Equity Value = Enterprise Value – dettes et assimilés + trésorerie et équivalents

L’Equity Value est également connue sous le nom de valeur de marché des capitaux propres ou de capitalisation boursière dans le cas d’une société cotée.

Méthodes de valorisation

Trois approches sont généralement utilisées pour déterminer l’Enterprise Value :

- l’approche par le résultat ;

- l’approche de marché ; et

- l’approche par les coûts (rarement utilisée).

Selon l’activité de la société, sa maturité, et la granularité des informations disponibles, une ou plusieurs de ces approches peuvent être utilisées.

Approche par le résultat (ou encore Discounted Cash Flow)

Cette approche se concentre sur la capacité d’une entreprise à générer des profits. Le principe sous-jacent est le suivant : la valeur d’une entreprise peut être mesurée par la valeur actualisée des bénéfices économiques futurs durant la vie de la société, l’actualisation s’effectuant en utilisant un taux de rendement approprié et ajusté du risque.

Pour mettre en œuvre cette méthode de valorisation, il est donc essentiel de définir un business plan et d'estimer ses futurs flux de trésorerie, qui sont en général très sensibles aux variations des hypothèses retenues.

Comment construire son business plan ?

I. Analyse stratégique

Lors de la construction du business plan (généralement attendu par le repreneur), une analyse stratégique de l’entreprise est essentielle. En effet, cette dernière permet de supporter les prévisions financières via :

- la compréhension des caractéristiques du marché sur lequel l'entreprise est implantée ;

- la vérification de la faisabilité des projets en cours et futurs en fournissant une vue d'ensemble sur le secteur, en détaillant les concurrents, les tendances, les opportunités et les menaces (par exemple avec une analyse SWOT ou les Cinq forces de Porter) ;

- l’analyse d’actions et de données financières historiques.

Cette analyse permet d’évaluer la viabilité du business plan et de convaincre l’acheteur potentiel de la solidité des projections financières.

II. Projection du compte de résultat et du bilan

Lors du processus de transmission, la projection du compte de résultat et du bilan compte parmi les éléments les plus étudiés. Cela s’explique par le fait que ces données sont à l’origine de la valorisation par l’approche par le résultat. En fournissant les projections du compte de résultat et du bilan, le cédant donne de la transparence et offre sa vision stratégique, qui viennent renforcer la confiance accordée par les potentiels repreneurs dans le processus de la transmission.

Approche de marché (ou encore approche par les multiples)

Cette deuxième approche mesure la valeur de l’entreprise en se basant sur des comparables et par l’utilisation de multiples existant déjà sur le marché. L’approche se base sur :

- ce que d’autres acquéreurs ont payé pour des actifs ou entreprises pouvant être considérés d’une manière générale comme comparables à celle qui est évaluée ; et

- ce que des investisseurs paient pour des participations dans des sociétés similaires cotées en Bourse.

Un multiple de valorisation est déterminé et est appliqué à la donnée financière correspondante (ex : revenu, EBITDA, résultat net) afin d’obtenir l’Enterprise Value. Il faut cependant tenir compte des spécificités de chaque société ou transaction utilisées pour ces comparatifs, car celles-ci restent uniques et ne sont jamais totalement transposables les unes par rapport aux autres, ce qui constitue les limites de cette méthode de valorisation. Des retraitements sont usuels pour tenir compte des éléments spécifiques de chaque entreprise, comme son modèle économique, sa zone géographique, sa rentabilité ou encore d’autres événements exceptionnels.

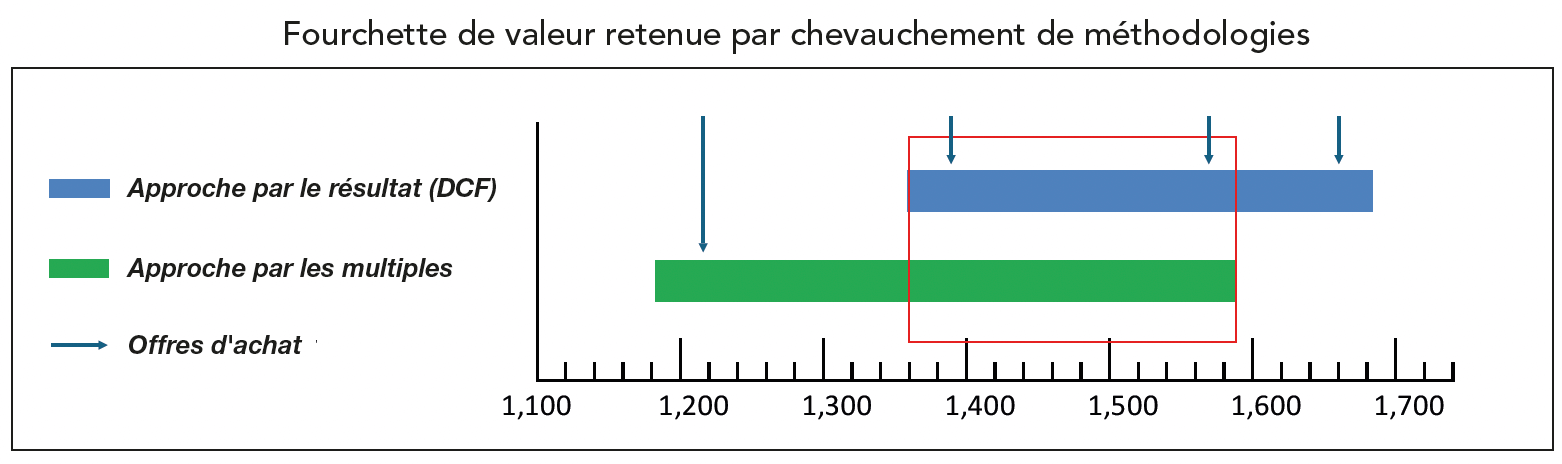

Les différentes fourchettes de valorisation sont comparées dans le cas où plusieurs méthodes de valorisation ont pu être utilisées. La fourchette de juste valeur retenue est généralement déterminée par le chevauchement des fourchettes de valorisation.

Pourquoi le prix de cession pourrait-il différer de la valorisation ?

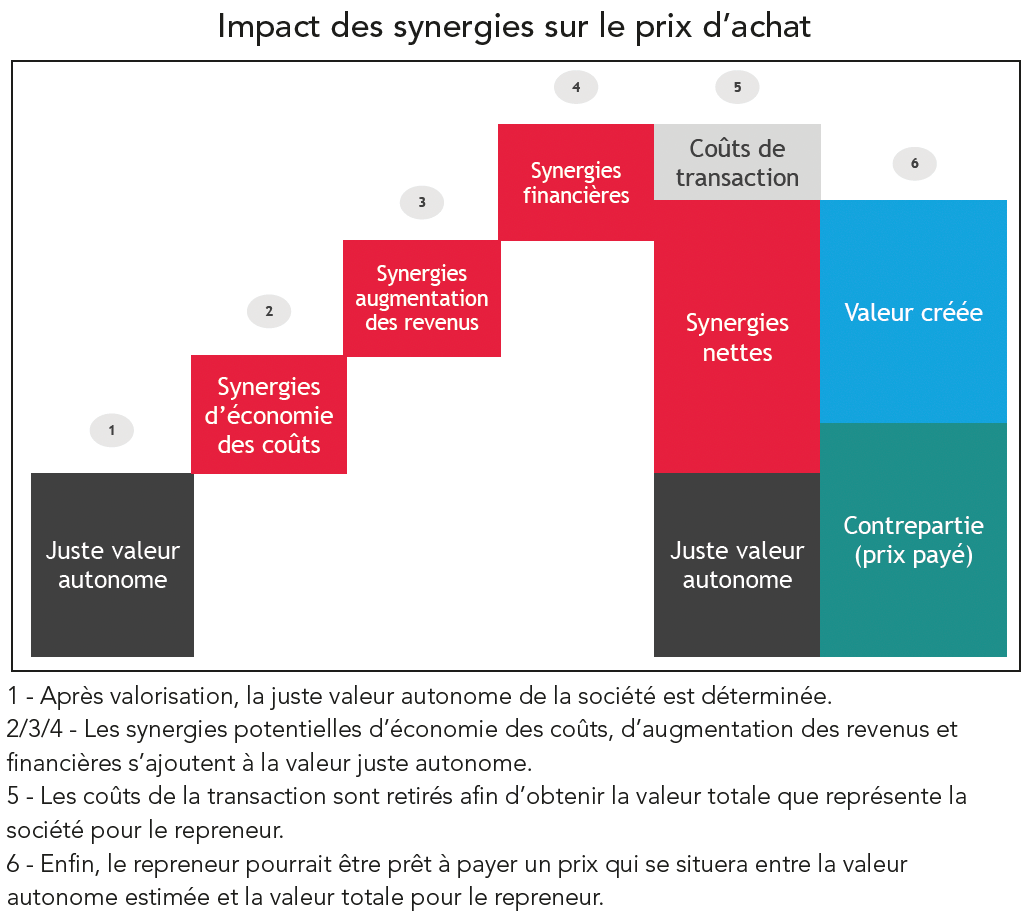

Le prix de cession est un compromis entre le cédant et le repreneur. Il est déterminé par les valorisations effectuées par les parties, auxquelles s’ajoutent différents éléments tels que :

- les synergies potentielles ;

- les ajustements estimés lors de la Due Diligence ; et

- les différentes primes ou remises selon le contexte transactionnel.

Synergies

On appelle synergie le phénomène par lequel la valeur fusionnée de deux entreprises est supérieure à leur valeur individuelle unique avant la transmission. Les synergies les plus courantes sont les économies de coûts, les augmentations de revenus et les synergies financières.

Généralement, les synergies sont incluses dans le prix de l’acheteur, qui les projette dans le business plan (méthode par le résultat) ou dans un multiple plus élevé (méthode par le marché). Un prix plus élevé peut alors être justifié par une ou plusieurs synergies possibles futures.

Ajustements de Due Diligence

On trouvera également dans le prix avancé par l’acheteur potentiel un ajustement de valeur en conséquence des Due Diligences effectuées, qui correspondent à un état des lieux de l’entreprise (couvert plus en détail dans la section Due Diligence). Par exemple, la découverte d’un contentieux aurait pour conséquence de réduire le prix de cession par anticipation des dépenses futures.

Primes/remises

Dans la pratique, l'acquéreur peut être tenu de payer une prime ou d’obtenir une remise au-delà de la simple valeur d'entreprise. Cette prime/remise reflète les facteurs particuliers à la transaction, tels que le transfert du contrôle, la tendance sectorielle de prix ou encore le nombre potentiel d’acquéreur(s) dans le processus de vente.