Depuis 2011, le Luxembourg s’est doté d’un régime fiscal attractif pour les impatriés (salariés hautement qualifiés venant de l’étranger). Ce régime de faveur a pour objectif d’aider les entreprises luxembourgeoises à attirer du personnel qualifié, en exonérant certains avantages accordés à ces salariés en raison de leur installation au Luxembourg.

Les conditions d’application de ce régime étaient jusqu’alors encadrées par une circulaire fiscale(1) qui a été remaniée à différentes reprises au fil des ans.

A partir du 1er janvier 2021, les exemptions fiscales accordées aux impatriés ainsi que les conditions d’application de ce régime sont désormais intégrées dans un nouvel article 115.13b de la loi d’impôt sur le revenu(2) et fait à cette occasion l’objet d’une réforme sur un certain nombre de points.

Conditions d’application du régime fiscal pour les impatriés

Salariés éligibles

SALARIÉ RECRUTÉ PAR UNE ENTREPRISE AU LUXEMBOURG(3)

Le salarié doit avoir acquis une spécialisation approfondie dans le secteur d’activité concerné

SALARIÉ DETACHÉ AU LUXEMBOURG PAR UNE ENTREPRISE ÉTRANGÈRE

Le salarié doit disposer d’une ancienneté d’au moins 5 ans dans le groupe ou d’une expérience professionnelle spécialisée dans le secteur d’activité concerné

La relation de travail du salarié avec l’entreprise d’envoi doit être maintenue pendant la durée du détachement au Luxembourg

L’affectation temporaire du salarié au Luxembourg doit obligatoirement être assortie d’un droit de retour dans l’entreprise d’envoi à l’issue du détachement

Un contrat relatif au détachement du salarié doit être conclu entre l’entreprise d’envoi et l’entreprise au Luxembourg

Conditions communes à tous les salariés

Le salarié doit établir sa résidence au Luxembourg (domicile ou séjour habituel), sans égard aux dispositions d’une convention préventive de double imposition

Au cours des 5 années précédant son entrée en service au Luxembourg, le salarié ne doit pas :

avoir été résident au Luxembourg

avoir habité à moins de 150 km de la frontière luxembourgeoise

avoir été soumis à l’impôt des personnes physiques du chef de revenus professionnels au Luxembourg

Le salarié doit exercer son activité professionnelle à titre principal au Luxembourg

Le salarié doit percevoir une rémunération brute au moins égale à 100.000 EUR par an – hors avantages en espèces et en nature (au lieu de 50.000 EUR auparavant)

Le salarié ne doit pas remplacer un salarié ne bénéficiant pas du régime des impatriés

Conditions applicables aux entreprises LXG

Nombre d’impatriés éligibles : les salariés bénéficiant du régime ne peuvent pas dépasser 30 % de l’effectif total (emplois à temps plein) de l’entreprise

Cette condition n’est pas applicable aux entreprises existant depuis moins de 10 ans

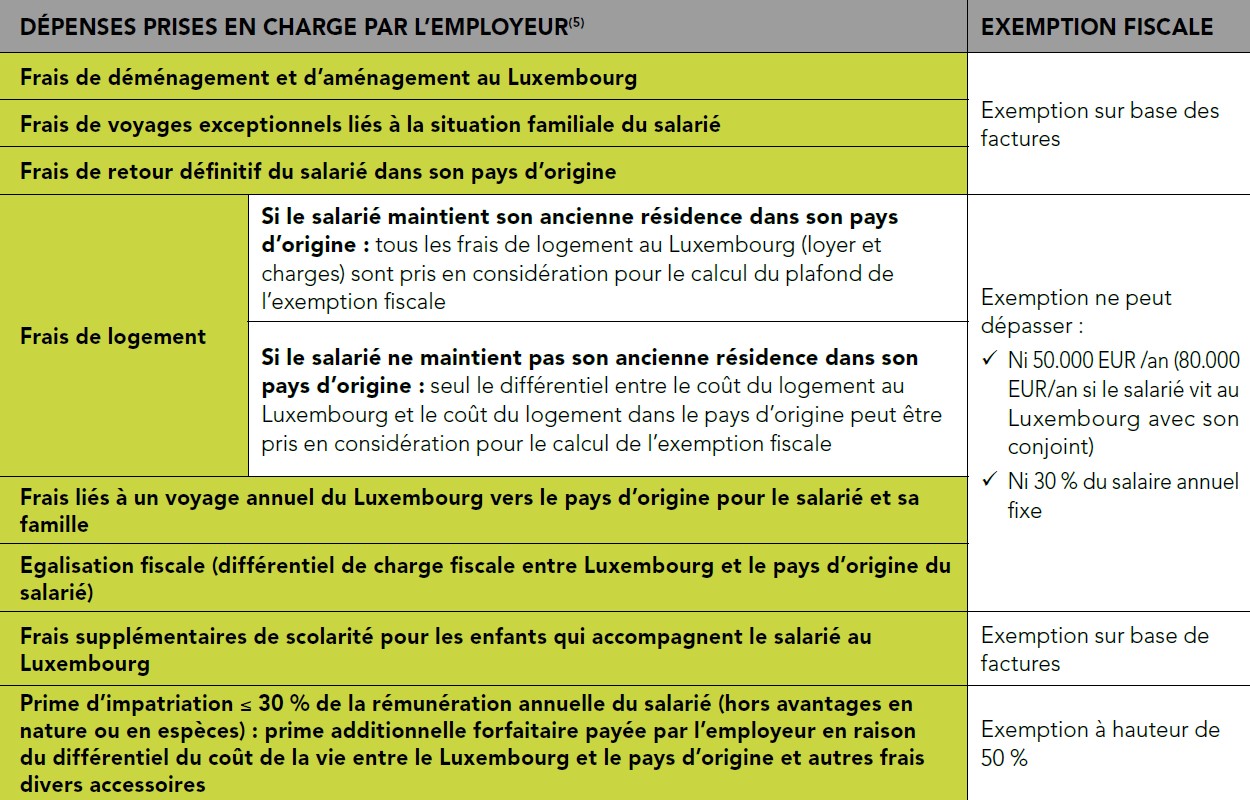

Défiscalisation des avantages accordés au salarié impatrié

Afin d’aider les entreprises luxembourgeoises à attirer des spécialistes au Luxembourg, le dispositif fiscal prévoit que les dépenses prises en charge par l’entreprise luxembourgeoise en relation avec leur installation au Luxembourg constituent des éléments de rémunération exonérés d’impôt (totalement ou partiellement) dans le chef de ces salariés impatriés(4). À l’exception des frais non récurrents supportés par l’entreprise, les dépenses récurrentes (par exemple, le logement) doivent être mentionnées sur la fiche de salaire et faire l’objet de l’exonération fiscale applicable.

Dans le chef de l’entreprise, ces dépenses restent néanmoins déductibles fiscalement en tant que dépenses d’exploitation.

Durée d’application du régime pour impatriés

Sous réserve que l’ensemble des conditions du régime soient toujours remplies, les salariés concernés peuvent dorénavant bénéficier des exemptions fiscales prévues par le dispositif fiscal pour impatriés jusqu’à la fin de la 8e année suivant leur entrée en service au Luxembourg (avant l’entrée en vigueur des nouvelles dispositions, le régime prenait fin à la fin de la 5e année suivant leur entrée en service au Luxembourg).

Reporting annuel

Au début de chaque année et au plus tard le 31 janvier, l’employeur est tenu de communiquer au bureau RTS la liste nominative des salariés bénéficiant au cours de l’année d’imposition des exemptions fiscales prévues par le régime des impatriés.

(1) Circulaire du directeur des Contributions L.I.R. n°95/2, Encadrement fiscal des dépenses et charges en relation avec l’embauchage sur le marché international de salariés, modifiée en dernier lieu en date du 27.01.2014.

(2) Article 115.13b L.I.R. inséré par la loi de budget du 19.12.2020, publiée au Mémorial du 23.12.2020.

(3) Ou par une entreprise établie dans un Etat de l’E.E.E. en vue de travailler au Luxembourg.

(4) N’est visé par l’exemption fiscale que l’excédent des frais engendrés par le déménagement du salarié par rapport aux frais qu’il aurait dû assumer s’il était resté dans son pays d’origine et que pour autant que les dépenses prises en charge par l’entreprise ne dépassent pas un montant raisonnable.

(5) La loi prévoit qu’un règlement grand-ducal pourra préciser les éléments de rémunération visés.