Nouveautés fiscales 2016 concernant les sociétés

Par deux lois du 18 décembre 2015, le Luxembourg a entrepris plusieurs réformes afin d’aligner sa législation nationale sur la réglementation européenne – ainsi que sur les récentes recommandations de l’OCDE – tout en développant son attractivité et sa compétitivité.

1) Abolition de l’impôt sur le revenu des collectivités minimum et modification du régime d’impôt sur la fortune

- Selon le mécanisme précédemment en place, l’impôt sur la fortune (IF) était calculé sur base de la valeur unitaire de la société à laquelle un taux de 0,5 % était appliqué.

- La nouvelle loi introduit un taux d’IF dégressif décrit comme suit:

- taux d’imposition de 0,5 % applicable sur la partie de la fortune nette inférieure ou égale à 500.000.000 EUR;

- taux d’imposition de 0,05 % applicable sur la partie de la fortune nette supérieure à 500.000.000 EUR.

- Ces nouveaux taux dégressifs sont applicables depuis le 1er janvier 2016.

- De plus, l’impôt sur le revenu des collectivités (IRC) minimum est aboli et remplacé par un IF minimum au mécanisme similaire.

- Ainsi, les sociétés luxembourgeoises sont soumises:

- soit à un IF minimum de 3.210 EUR pour les sociétés « financières » dont les immobilisations financières, valeurs mobilières, créances intra-groupe et avoirs en banque excèdent 90 % du total du bilan ainsi qu’un montant de 350.000 EUR ; soit alternativement, si ces conditions ne sont pas remplies,

- à un IF minimum allant de 535 EUR à 32.100 EUR variant selon le total du bilan de la société. Un niveau d’imposition supplémentaire de 32.100 EUR est introduit, par rapport au régime précédent, pour les sociétés dont le total du bilan excède 30.000.000 EUR.

- Le calcul de l’IF dû pour l’année par les sociétés luxembourgeoises est effectué comme suit :1. calcul d’un IF sur base des taux dégressifs et détermination d’un IF minimum applicable en théorie;2. dans les cas où le montant de l’IF minimum est plus élevé que l’IF déterminé sur base des taux dégressifs, l’IF minimum est applicable;

3. l’IF minimum applicable peut cependant être réduit du montant de l’IRC de l’année précédente (contribution au fonds pour l’emploi inclue et après imputation des bonifications d’impôt éventuelles). A titre d’exception, l’IF minimum 2016 pourra uniquement être réduit de la différence positive entre l’IRC 2015 et l’IRC minimum 2015 (contribution au fonds pour l’emploi incluse);

4. cependant, l’IF minimum réduit ne peut pas être inférieur à l’IF qui serait dû en cas d’application des taux dégressifs standard. - Contrairement au mécanisme précédant, le nouvel IF minimum ne constitue pas une avance imputable sur l’IF des années futures.

- Les sociétés luxembourgeoises soumises à l’IF peuvent obtenir une réduction d’impôt via la création d’une réserve d’un montant égal à 5 fois celui de l’IF dû, à maintenir au bilan pendant une durée de 5 ans. Cependant, la réserve IF est limitée à 5 fois l’IRC de l’année précédente (contribution au fonds pour l’emploi incluse et avant imputation des bonifications d’impôt). De plus, l’IF minimum ne peut pas être réduit via constitution d’une réserve IF.

Le nouvel IF minimum est applicable au 1er janvier 2016.

2) Introduction de règles antiabus pour l’application du régime mère filiales

- Le Luxembourg a transposé les récents amendements de la directive mère filiales prévoyant l’introduction de deux mesures clés visant à prévenir l’utilisation abusive de la directive :

- une disposition antihybrides visant les instruments financiers hybrides aboutissant à une déduction en tant qu’intérêt dans un Etat membre et une exonération comme dividende dans un autre Etat membre;

- une règle générale antiabus prévoyant un niveau d’harmonisation minimal entre les Etats membres afin de prévenir l’usage abusif de la directive par un montage à but principalement fiscal.

- Cependant, le champ d’application des nouvelles dispositions antiabus reste limité aux situations intra-européennes.

Ces modifications sont applicables à tout revenu distribué ou reçu après le 31 décembre 2015.

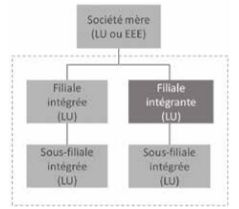

3) Refonte du régime d’intégration fiscale

- Auparavant, la législation luxembourgeoise permettait uniquement d’effectuer une intégration fiscale verticale entre des filiales luxembourgeoises détenues au moins à 95 % par la même société mère résidente fiscale au Luxembourg.

- La possibilité d’effectuer une intégration fiscale horizontale est introduite par la loi afin de permettre à des sociétés sœurs de former une intégration fiscale sans que leur société mère – luxembourgeoise ou résidente d’un état de l’EEE – ne soit elle-même membre de cette intégration fiscale (sous certaines conditions). Les résultats du groupe peuvent alors être consolidés au niveau d’une des filiales.

- Cependant, certaines limitations s’appliquent quant au choix de la société intégrante au sein du groupe consolidé. La filiale intégrante doit être la filiale la plus proche de la société mère non intégrante dans la structure du groupe. Lorsque plusieurs sociétés sont éligibles, le groupe est libre de désigner la société de son choix en tant que filiale intégrante. Cependant, le groupe reste lié par ce choix aussi longtemps qu’il reste en place.

L’impôt sur le revenu des collectivités minimum est aboli et remplacé par un IF minimum au mécanisme similaire.

- Une même société ne peut être membre de deux groupes intégrés en même temps.

Les nouvelles dispositions relatives au régime d’intégration fiscale sont applicables dès l’année 2015.

4) Extension du sursis de paiement en cas de transfert de siège en dehors du Luxembourg

- Les sociétés luxembourgeoises peuvent bénéficier, lorsque certaines conditions sont remplies, d’un sursis de paiement de l’impôt sur les plus-values latentes réalisées dans le cas de transfert de siège du Luxembourg vers un autre Etat de l’EEE (sous conditions).

- Le champ d’application de ce sursis de paiement est élargi à tous les autres Etats

- étrangers à condition qu’une convention fiscale comprenant une clause relative à l’échange d’informations sur demande soit en vigueur entre le Luxembourg et l’Etat concerné. Cette clause doit cependant être substantiellement similaire à l’article 26(1) du modèle de convention OCDE.

- En particulier, en cas de restructuration faisant suite au transfert de siège (telle qu’une fusion ou scission), le sursis de paiement reste applicable tant que la société bénéficiaire respecte toutes les obligations du contribuable luxembourgeois initial liées au sursis y compris, le cas échéant, le paiement de la dette fiscale.

Les amendements relatifs au sursis de paiement sont applicables dès l’année d’imposition 2016.

5) Régime des droits de propriété intellectuelle

-

Delphine DeichtmannTax Senior ManagerBaker Tilly LuxembourgMember of IF Group

A la suite des récentes évolutions du projet BEPS de l’OCDE, le régime des droits de propriété intellectuelle est réformé dès le 1er juin 2016 aux fins de l’IRC et de l’impôt commercial communal (ICC) et dès le 1er janvier 2017 aux fins de l’IF. - En effet, le régime des droits de propriété intellectuelle luxembourgeois prévoyait une exonération de 80 % des redevances nettes résultant des droits de propriété intellectuelle élligibles et des plus-values nettes réalisées sur la vente de tels droits (sous certaines conditions) à la fois au titre de l’IRC et de l’ICC. Une disposition séparée prévoyait une exonération similaire au titre de l’IF.

- L’annonce d’un nouveau régime concernant les droits de propriété intellectuelle en phase avec les lignes directrices de l’OCDE est attendue dans un projet de loi à venir.

-

Daniel FonduDirecteurIF Experts ComptablesMember of IF Group

La loi prévoit également un échange automatique d’informations concernant l’identité des contribuables bénéficiant du régime pour des droits de propriété intellectuelle acquis ou développés après le 6 février 2015 (sous certaines conditions).

Les droits de propriété intellectuelle acquis ou développés avant le 1er juillet 2016, jouissant du régime actuel, peuvent toutefois bénéficier d’une période de transition de 5 ans expirant le 30 juin 2021 (1er janvier 2021 pour l’IF). La période de transition pour les droits acquis de parties liées après le 31 décembre 2015 est cependant limitée au 31 décembre 2016, excepté dans le cas où ces droits bénéficiaient du régime fiscal actuel (ou d’un régime étranger similaire) au niveau du vendeur.